因為造成地球暖化的溫室氣體不只有二氧化碳,還有甲烷、含氟氣體等等,要解決氣候危機光是減少二氧化碳還不夠,必須要減少所有的溫室氣體排放,淨零指的就是溫室氣體排放接近零值。

指一家企業或一個組織的二氧化碳排放量,經過清除後達到零值(衡量期間通常是一年),代表達成碳中和。

如果一家企業或組織清除的二氧化碳量遠超過所排放的二氧化碳,便會達到負碳排的效果。

除努力讓各種溫室氣體朝向淨零排放之外,也考慮區域或局部的地球物理效應,例如來自飛機凝結痕跡的輻射強迫效應,企業或組織努力往零環境衝擊發展,便有機會達到氣候中和。

(1)二氧化碳(CO2):主要是燃燒化石燃料時產生。

(2)甲烷(CH4):主要由反芻動物(如綿羊和母牛)以及垃圾填埋場產生排放。

(3)一氧化二氮(N2O):主要因為農作物的肥料使用和牲畜肥料使用過程排放。

(4)氫氟碳化合物(HFC):主要來自冷氣、製冷設備排放。

(5)全氟化碳(PFC):主要是鋁產業排放。

(6)六氟化硫(SF6):主要由開關設備排放。

(7)三氟化氮(NF3):主要在電腦製造過程中排放。

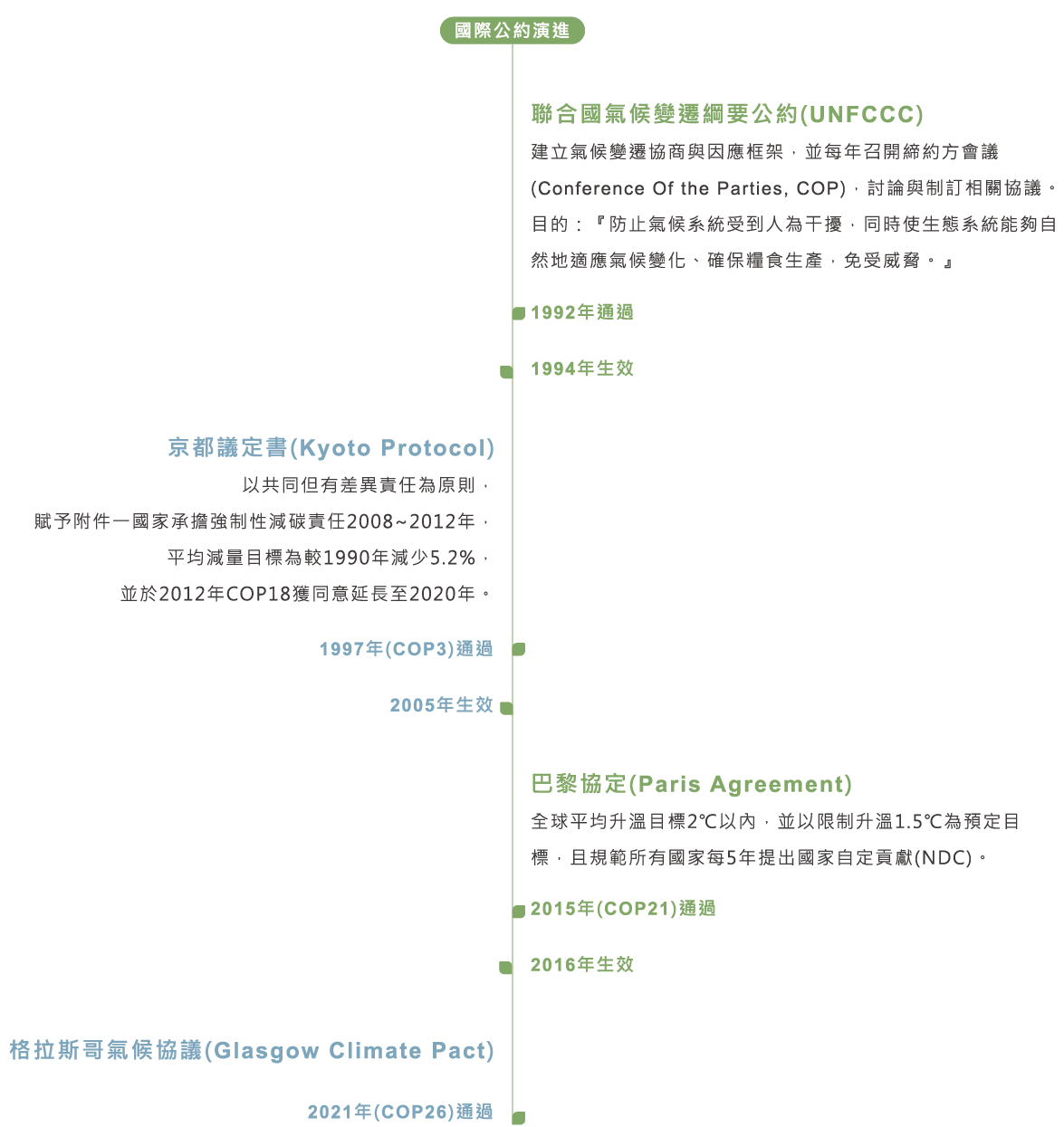

A. 檢討加強2030年國家自定貢獻(NDC)目標強度,並將每五年檢視一次改為逐年檢視。

B. 加速能源轉型,例如擴大再生能源規模、提高能源效率、逐步減少燃煤發電,及廢除無效率的化石燃料補貼。

C. 2030年前強化非二氧化碳溫室氣體(如甲烷)減量行動。

D. 保育生態環境,提升碳匯功能。

E. 完成巴黎協定規則書制訂:國際碳市場規則。

出口國產品的碳含量若高於進口國的規範,進口國將對產品課徵碳關稅。

A.管制產品:水泥、肥料、鋼鐵、鋁及電力

B.過渡期:2023年1月1日~2025年12月31日

每季提交CBAM報告書:

(a)產品進口數量

(b)產品碳含量

(c)進口產品在原產國/地區已經支付的碳價

C.正式實施:2026年1月1日

每年5月31日前提交前一年CBAM申報單及憑證:

(a)產品進口數量

(b)產品碳含量

(c)應繳納CBAM憑證數量

D. 罰則:

(a)未繳交足額的CBAM憑證,每噸處罰100歐元

(b)仍需補足應繳納的CBAM憑證

A. 管制產品新增:有機化學品、聚合物、氫氣及氨氣

B. 過渡期延長:2023年1月1日~2026年12月31日

C. 正式實施:2027年1月1日

D. ETS免費配額:各年度調整比例分別為2023-2026年100%、2027年93%、2028年84%、2029年69%、2030年50%、2031年25%,最終2032年正式取消免費配額。

E. 設立統籌管理的CBAM機構,未來收入將納入歐盟預算。

A. 產品碳含量:以生產過程直接排放+間接排放計算

*需經獨立驗證單位驗證(無法驗證產品碳含量者則以歐盟預設值計算)

B. 最終需繳納CBAM憑證

最終需繳納CBAM憑證 = 原應繳納CBAM憑證 - CBAM憑證減免

*憑證減免:

*(a)進口產品已經在原產國/地區支付碳價,進口商可依所支付碳價申請減免相應的CBAM憑證。

(b)進口產品若屬於歐盟ETS享有免費排放額度的類別,歐盟將對應減免進口商應繳納的CBAM憑證。

*1張CBAM憑證=1公噸產品碳含量。

*每1公噸碳價=歐盟排放交易體系(EU Emissions Trading System, EU ETS)前一周平均拍賣價格。

A.政策依據:2022年7月底美國參議院提出名為《清潔競爭法案》(Clean Competition Act, CCA)的碳稅草案,未來減排力道不足的國家出口到美國的產品,須按照相應碳排放量徵稅。

B. 正式實施:2024年1月1日

C. 徵收方式:以美國產品的平均碳含量為基準線,對碳含量超過基準線的進口產品和美國產品均徵收碳費。由美國財政部依據美國企業所生產的產品平均碳含量為參考依據,且在2025-2028年期間,基準線每年下調2.5%,從2029年起則是每年下調5%。

D. 徵收對象:能源密集型的原始產品,包括石化燃料、石化產品、水泥、鋼鐵、鋁、玻璃等。

E. 徵收範圍:2024-2025年先以原始產品為主,而2026年起產品範圍將往下游延伸。若進口的加工產品中,含有碳稅課徵對象原始產品一定標準的碳含量,也將被徵收碳費。

F. 徵收費用:碳含量如果低於基準線則無需繳稅;若碳含量超過基準線,則對超出的部分徵收每噸55美元。

1. 溫室氣體盤查:建立廠內排放量資訊系統,作為溫室氣體管理工作基礎。

2. 節約能源管理:善用能源管理系統,達到能源效率提升並降低能源使用成本。

3. 減碳技術應用:加速製程設備汰舊換新並採用新興減量技術,落實淨零轉型規劃與供應鏈管理。

4. 減碳合作聯盟:參與減碳相關聯盟,掌握減碳最新資訊,並整合產業減碳量能,提升綠色競爭力。

5. 減碳計畫申請與補助:創造低碳商業新模式。

6. 碳權額度交易買賣:利用碳權買賣,落實淨零排放願景。